导读:2018年6月19日,特朗普在白宫发表声明:“考虑对额外2000亿美元的中国商品加征10%的关税。如果中国仍拒绝改变其贸易行为,美国将在法律程序完成后正式对这批中国商品开征关税。此外,如果中国再次出台对等措施,还将考虑再对2000亿美元的中国商品征税。”面对中美贸易战再次升级的大背景下,笔者梳理了上游原材料大宗市场,发掘国内木材进口行业在中美贸易战下未受到影响,由于国家政策驱动以及行业内生需求发展潜力巨大,同时行业尚处于传统贸易模式,互联网程度较低,随着15年开始互联网交易平台的进入,未来有望催生大型进口交易平台。

我国林业呈现森林资源总量较低、质量不高、分布不均

我国是一个缺林少绿、生态脆弱的国家,森林覆盖率(21%)远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,人均森林蓄积只有世界人均水平的1/7,森林资源总量存在相对不足、质量不高、分布不均的状况。

为保护林业生态,国家出台政策全面停止天然林商业性采伐

2015年国务院印发了《国有林场改革方案》和《国有林区改革指导意见》,方案提出林业发展模式由木材生产为主转变为生态修复和建设为主,由利用森林获取经济利益为主转变为保护森林提供生态服务为主。所谓天然林保护工程,主要是通过天然林禁伐和大幅减少商品木材产量,解决我国天然林的休养生息和恢复发展问题。

政策出台的当年,林业局宣布东北三省以及内蒙古重点国有林区的天然林商业性采伐全部停止;次年全国范围内包括非天保工程区的、国有林场的天然林商业性采伐停止;2017年,禁止南方机体林区和个人的天然林商业性采伐。从政策2015年颁布开始,通过三年时间全国天然林商业性采伐政策全部落实。

我国是全球最大的木业加工和木制品生产国,下游原材料市场需求巨大,市场空间与日俱增

我国木材原材料需求巨大,主要为原木、人造板和锯材三类。2012年我国进口与自产合计达14884万立方米,2017年达到18006万立方米,年复合增长率近4%。近十多年内,我国木材自产产量处于先增后减的态势,2006年产量为6612万立方米,2013年达到历史高点8439万立方米,2015年由于商业禁伐政策出台后出现产量反转,当年下降到7200万立方米,之后处于持续下降的趋势。

数据来源:国家统计局、千毅资本

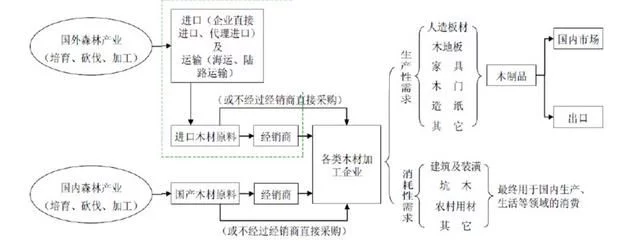

由于国内木材产量无法满足需求,长期以来,我国依靠国外进口。早在1998年,为鼓励木材进口,国家对进口木材实施零关税。木材进口很长一段时间保持40%-50%的进口比例,2014年木材进口8766万立方米,首次超过国内产量8233万立方米,进口比例超过50%。2015年之后,进口比例快速提升,到2017年进口量达到10849万立方米,创造了历史新高的同时,进口比例突破60%。

数据来源:国家统计局、千毅资本

未来五年,国内木材产量将继续呈现下滑的趋势。2017年国内木材产量7157万立方米,2023年预计将下降5859万立方米。根据测算,到2023年,我国木材需求将达到22000万立方木,进口产量将超过16000万立方米,进口比例有望超过70%。

数据来源:前瞻产业研究院、千毅资本

同时,木材价格指数总体呈现上升趋势,面对国内市场木材资源供应持续紧张的情况,木材行业涨价行情仍会持续。

行业集中度低,信息化程度低

目前木材进口行业呈现产业链条长、参与者众多、行业集中度低的特点,进口金额排名前十的公司合计占比不到20%。全国有超过30万家进口贸易商,数百家木材市场。以人造板行业为例,中国规模以上的人造板企业数量达4700多家,但人造板行业龙头企业的市场占有率不足4%。木材交易行业信息化程度低,导致数据信息不透明。

行业互联网交易平台15年刚刚起步,有望改变行业生态

木材进口行业与其他大宗商品行业相比,互联化程度较低。以钢铁行业为例,业内已经有找钢网等成熟的互联网交易平台。而木材进口行业的互联网交易才从2015年开始刚刚起步,几家公司仅完成A轮融资,从交易规模和市场影响力方面都还处于初级阶段。

由于木材进口行业尚处于传统贸易模式,从国外林场到木材加工企业之间存在着国外进口代理商、国外经销商、国内经销商、木材采购商等诸多环节。木材进口行业存在价格信息不透明、货源供应不稳定、货物质量无法保证等诸多痛点,加之未来进口依赖度与日俱增,行业未来呈现规范化、标准化应当是大势所趋。

2015年,木材进口互联网交易平台的出现有望改善行业生态,解决行业痛点。通过链接上下游两端用户与核心服务商,减少贸易层级优化参与者,达到降低成本、加快周转、控制产品质量的效果。交易平台通过对于行业上下游进行整合与赋能,有望在自身做大做强的同时,促进行业透明化规范化,缩短产业链条,提升上下游企业的盈利能力,实现多方共赢。

发表于 2018-7-8 16:08:30

发表于 2018-7-8 16:08:30

收藏

收藏